Optimalizace spotřebitele — tři metody

Optimalizace spotřebitele — tři metody

Tato stránka navazuje na Mikroekonomie 2 (MikK), využívá pojmy z funkce užitku, MU a indiferenční křivky a poskytuje vstup do navazujících témat Marshallovy a Hicksovy poptávky a substitučního a důchodového efektu. Matematickou stránku Lagrangeovy metody obecně rozebírá Lagrangeova metoda (ImeK); pro úvod do problému viz Optimalizace spotřebitele (ImeK primer).

1. Rozpočtové omezení

Spotřebitel disponuje peněžním důchodem (anglicky income). Jednotková cena zboží je , jednotková cena zboží je . Linie příjmu (rozpočtová přímka, budget line) je množina kombinací , které spotřebitel může pořídit, pokud utratí přesně celý důchod:

1.1 Geometrie rozpočtové přímky

Rozpočtová přímka je úsečka v prvním kvadrantu mezi dvěma průsečíky s osami:

- Průsečík s osou : položíme , dostáváme . To je maximální množství , kdyby spotřebitel utratil všechen důchod jen za zboží .

- Průsečík s osou : položíme , dostáváme . Analogicky to je krajní bod nákupu pouze zboží .

Sklon přímky získáme vyjádřením jako funkce :

Sklon (směrnice) je tedy

Záporné znaménko vyjadřuje, že nákup další jednotky vyžaduje vzdát se určitého počtu jednotek — ekonomicky jde o relativní cenu (kolik je nutné obětovat za jednu ).

1.2 Soubor tržních příležitostí

Soubor tržních příležitostí (market opportunity set) je trojúhelník vymezený rozpočtovou přímkou a souřadnicovými osami:

Body uvnitř trojúhelníka (ostrá nerovnost) představují koše, které jsou dostupné, ale nevyčerpávají důchod. V optimu při monotónních preferencích spotřebitel vždy zvolí bod na přímce — neutracený důchod by znamenal nevyužitou příležitost zvýšit užitek.

1.3 Posuny rozpočtové přímky

Rozpočtová přímka se posouvá v reakci na změnu jejích tří parametrů:

| Změna | Geometrický efekt |

|---|---|

| ↑ (důchod) | Paralelní posun přímky doprava nahoru (sklon zůstává ). |

| ↓ | Paralelní posun doleva dolů. |

| ↑ | Rotace kolem bodu na ose směrem dovnitř (přímka se zploští, $ |

| ↓ | Rotace kolem směrem ven. |

| ↑ | Rotace kolem bodu na ose dovnitř. |

| ↓ | Rotace kolem ven (přímka se napřímí, $ |

1.4 Nelineární rozpočtové omezení

Pokud trh nabízí množstevní slevy nebo kupony, rozpočtová přímka přestane být přímkou a stane se zlomenou křivkou. Existují dva typické případy:

- Kupon na 2 lístky za cenu 1: první lístek za , druhý zdarma — efektivní cena druhé jednotky je 0, takže přímka je v intervalu vodorovná a poté pokračuje s normálním sklonem.

- Množstevní rabat od určitého počtu kusů: po překročení prahu se sklon změní (přímka se zlomí směrem ven).

Tyto situace mohou vést ke dvěma vnitřním optimům současně nebo k volbě v bodě zlomu.

2. Vnitřní vs. rohové řešení

Optimální koš se může nacházet ve vnitřku trojúhelníka tržních příležitostí (na rozpočtové přímce, ale ne v krajním bodě), nebo v jednom z rohů přímky (spotřeba pouze jednoho zboží).

2.1 Vnitřní řešení

Je-li a , soustavu pro optimum tvoří dvě rovnice:

První rovnice je podmínka tečnosti (sklon indiferenční křivky se rovná sklonu rozpočtové přímky); druhá je rozpočtové omezení.

2.2 Rohové řešení

Pokud nejsou splněny obě podmínky současně, optimum leží v rohu. Algebraická definice dvou možných situací:

Spotřeba pouze (roh na ose , ): ekonomicky to znamená, že pro daného spotřebitele je každá jednotka atraktivnější než výměna za , i v krajním bodě. Formálně:

Spotřeba pouze (roh na ose , ):

2.3 Intuice rohových řešení

Rohové řešení můžeme číst dvojím způsobem:

- Geometricky: rozpočtová přímka a indiferenční křivka se v žádném vnitřním bodě nesetkají s tečným kontaktem — nejvyšší dosažitelná indiferenční křivka protíná rozpočtovou přímku právě v jednom z jejích krajních bodů.

- Ekonomicky: spotřebitel by chtěl pokračovat v substituci ve prospěch jednoho zboží i za cenu nákupu nulového množství druhého. Mezní užitek z poslední koruny je pro favorizované zboží vyšší než pro to druhé i v krajním bodě.

V takovém případě klasickou Lagrangeovu metodu nelze použít přímo — je potřeba řešit Karush-Kuhn-Tuckerovy podmínky (KKT), které explicitně zacházejí s nezápornostními omezeními , . V kurzu MikK se však s rohovým řešením setkáváme jen kvalitativně; všechny počítané příklady vedou na vnitřní řešení.

3. Tři metody řešení optimalizační úlohy

Pro vnitřní optimum existují tři ekvivalentní postupy. Liší se technikou, ale dávají identické řešení; volba metody závisí na tvaru funkce užitku, počtu proměnných a tom, zda potřebujeme i hodnotu (stínovou cenu).

| Metoda | Jádro postupu | Výhoda | Nevýhoda |

|---|---|---|---|

| I — substituce přes MRS | z rovnice vyjádřit a dosadit do rozpočtu | nejrychlejší u 2 proměnných | nedává |

| II — substituce z rozpočtu do | z rozpočtu vyjádřit a dosadit do , pak hledat volné maximum | mechanicky bezpečná, ověří 2. derivací | u nelineárního rozpočtu se rozsype |

| III — Lagrange | postavit funkci , řešit soustavu tří rovnic | škáluje na více proměnných i podmínek, dává | algebraicky náročnější |

V této stránce ukážeme všechny tři metody na témže příkladu (Petr-kultura), aby byly výsledky přímo srovnatelné.

4. Společné zadání: příklad Petr-kultura

Spotřebitel Petr utrácí ročně za kulturu. Nakupuje:

- — videokazety s akčními filmy, jednotková cena ,

- — vstupenky na koncerty Pražského jara, .

Funkce užitku:

Mezní užitky (parciální derivace):

Mezní míra substituce ve spotřebě:

Rozpočtová přímka:

Krajní body přímky: a .

5. Metoda I — substituce přes MRS

Krok 1: dosadit poměr cen do podmínky tečnosti.

Krok 2: vyjádřit jako funkci .

Roznásobíme křížově:

Tato rovnice je expanzní cesta pro daný poměr cen — geometricky je to přímka v rovině , která prochází body, kde se sklon indiferenční křivky vyrovnává s daným .

Krok 3: dosadit do rozpočtu.

Krok 4: dopočítat z rovnice (*):

Optimum: . Užitek v optimu:

6. Metoda II — substituce z rozpočtu do funkce užitku

Krok 1: z rozpočtu vyjádřit jednu proměnnou.

Z máme:

Krok 2: dosadit do funkce užitku a hledat volné maximum přes .

Roznásobíme po krocích:

Sečteme:

Slučíme členy:

- konstanta:

- lineární :

- kvadratický :

Krok 3: první derivace = 0 (nutná podmínka extrému):

Krok 4: druhá derivace (postačující podmínka pro maximum):

tedy nalezený stacionární bod je lokální (a vzhledem k tvaru paraboly i globální) maximum.

Krok 5: dopočítat z :

Stejné optimum: , . ✓

7. Metoda III — Lagrangeova metoda

7.1 Lagrangián

Maximalizujeme za podmínky . Lagrangián:

Pro náš příklad:

7.2 Podmínky stacionarity

Tři parciální derivace musí být nulové:

Rovnice (3) je samotné rozpočtové omezení.

7.3 Řešení soustavy

Z (1): . Z (2): . Položíme rovno:

Přenásobíme 600:

To je ta samá rovnice jako v Metodě I — Lagrange ji odvozuje strojově místo intuice "položíme ".

Dosadíme do (3):

Hodnota multiplikátoru:

7.4 Interpretace — stínová cena důchodu

Multiplikátor má v ekonomii konkrétní význam: udává, o kolik vzroste maximální dosažitelný užitek , pokud se důchod zvýší o jednu jednotku. Formálně (obálková věta, envelope theorem):

Anglicky se tomu říká shadow price of income. V našem příkladu znamená, že každá další koruna ročního kulturního rozpočtu Petra zvýší jeho užitek z kultury o 0{,}03 jednotky užitku (v okolí současného optima).

7.4b Ekvivalentní podoba interpretace přes mezní užitky

Z rovnic (1) a (2) můžeme vyjádřit:

To je tzv. zákon vyrovnaných mezních užitků (anglicky equimarginal principle nebo Gossenův druhý zákon): v optimu se mezní užitek z koruny utracené za zboží rovná meznímu užitku z koruny utracené za zboží . Pokud by tomu tak nebylo, spotřebitel by mohl získat vyšší užitek tím, že přesune korunu z méně produktivní položky do produktivnější — a optimum by tedy ještě nebylo dosaženo. Společná hodnota tohoto poměru je právě .

7.5 Číselný test stínové ceny

Ověříme, že interpretace skutečně platí. Předpokládejme, že důchod stoupne o jednu korunu, . Nový rozpočet:

Z podmínky tečnosti se nezmění tvar . Dosadíme:

Tento numerický test potvrzuje obálkovou větu: .

8. Bod nasycení

8.1 Bod nasycení pro Petrův užitek

Pro :

Globální maximum užitku:

8.2 Důchod potřebný k dosažení bodu nasycení

Při daných cenách je nákladový "ceník" bodu nasycení:

V Petrově příběhu to znamená: Petr nemá zájem o víc než 10 videokazet a 24 koncertů Pražského jara za rok. Po překročení tohoto stropu mu každá další videokazeta působí dokonce negativní mezní užitek — viz .

8.3 Realistická interpretace v Petrově příběhu

Bod nasycení nepředstavuje hypotetickou kuriozitu — odráží konečnou kapacitu spotřebitele. Petr má omezený volný čas (24 koncertů Pražského jara je v praxi blízko maximu, který festival ročně nabízí) i omezenou trpělivost s opakovaným sledováním akčních filmů. Funkce užitku přirozeně modeluje klesající mezní užitek (), který v určitém bodě dosáhne nuly a poté přejde do záporu (přesycení).

Pro reálné rozhodování je třeba si pamatovat, že bod nasycení často není dosažen — typický spotřebitel je rozpočtem omezen dlouho před tím, než by ho mohl dosáhnout. Studium bodu nasycení má tedy spíše diagnostický význam: ujišťuje nás, že naše funkce užitku má rozumný globální tvar, a slouží jako horní mez pro analýzu důchodové elasticity.

8.4 Stínová cena ve vztahu k bodu nasycení

V bodě nasycení je — důchod přestává mít hodnotu, protože ho nelze "investovat" do dalšího užitku. Stínová cena důchodu je nulová.

9. Kompletní příklad Petr-kultura — všechny otázky

Pro úplnost projděme všechny podotázky zadání.

(a) Mezní míra substituce

V optimu (vnitřním) musí odpovídat poměru cen.

(b) Linie rozpočtu

Průsečíky: a .

(c) Optimum

V optimu ✓.

(d) Bod nasycení

(e) Zvýšení ceny videokazet na

Nový poměr cen: . Nová podmínka tečnosti:

Dosadíme do nového rozpočtu :

Pak .

Geometrie: rozpočtová přímka rotuje kolem bodu na ose (cena se nezměnila, takže krajní bod na ose je beze změny) směrem dovnitř. Spotřebitel si dovolí méně videokazet, na koncertech naopak nepatrně přidá (efekty jsou kombinací substituce a důchodu — viz substituční a důchodový efekt).

V optimu nový .

(f) Snížení ceny lístku na koncert na

Nový poměr cen: . Podmínka tečnosti:

Dosadíme do rozpočtu :

.

Geometrie: přímka rotuje kolem bodu na ose (cena se nezměnila) směrem ven. Levnější koncerty způsobí, že Petr jich navštíví výrazně více ( vzroste z 6 na 12{,}4), zatímco klesne mírně z 4 na 3{,}4 — typický substituční efekt ve prospěch zlevněného zboží.

V novém optimu .

(g) Zvýšení důchodu na

Ceny zůstávají , , takže poměr cen i podmínka tečnosti se nemění. Pořád platí . Dosadíme do nového rozpočtu:

.

Geometrie: rozpočtová přímka se paralelně posouvá doprava nahoru (sklon se nemění, oba krajní průsečíky se vzdalují od počátku). Optimum se posouvá podél expanzní cesty . Protože se v optimu nemění (zůstává ), mluvíme o tzv. důchodové spotřební křivce (ICC) — viz substituční a důchodový efekt a funkce užitku.

Užitek v novém optimu:

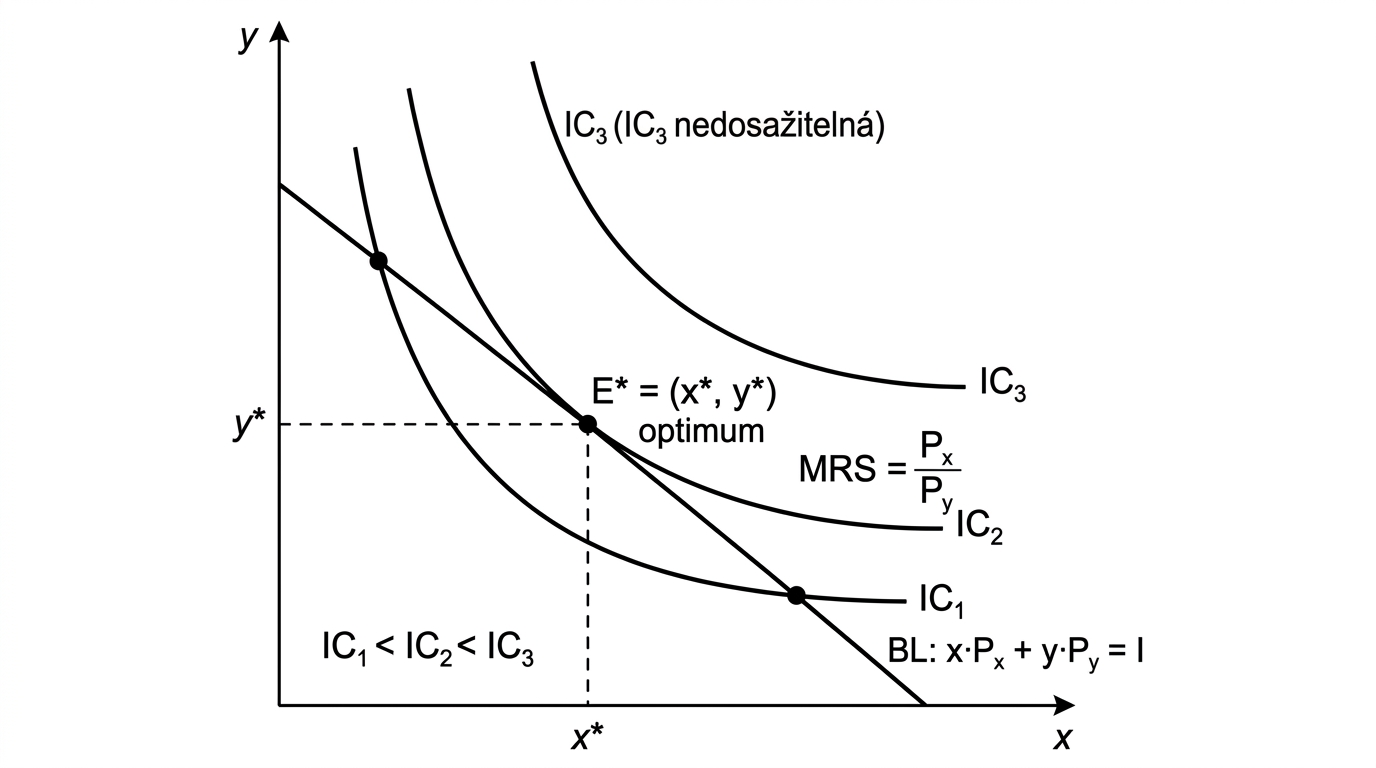

10. Geometrie optima — tečnost křivek

V bodě optima se sklon indiferenční křivky rovná sklonu rozpočtové přímky:

- Sklon indiferenční křivky procházející : .

- Sklon rozpočtové přímky: .

Podmínka tečnosti:

Indiferenční křivka leží uvnitř souboru tržních příležitostí (pod rozpočtovou přímkou) všude kromě bodu doteku — kdyby protínala přímku, znamenalo by to, že existuje jiný dostupný koš na vyšší indiferenční křivce, takže původní bod by nebyl optimum.

Algoritmický pohled: posouvejme indiferenční křivku od počátku nahoru, dokud se právě dotýká rozpočtové přímky. Bod doteku = optimum.

10b. Algebraická symetrie tří metod

Stojí za to si všimnout, že všechny tři metody se v jádru opírají o stejné dvě podmínky:

- Podmínka tečnosti (nebo ekvivalentně ).

- Rozpočtová podmínka .

Liší se pouze pořadím a způsobem, jakým tyto podmínky uplatňují:

- Metoda I přímo manipuluje obě podmínky symbolicky.

- Metoda II dosadí rozpočet před derivováním a tečnost dostane "zdarma" z volné optimalizace.

- Metoda III dosadí rozpočet po derivování (formálně přes ) a podmínku tečnosti odvodí z rovnosti dvou výrazů pro .

Z hlediska matematické teorie jsou si tyto postupy ekvivalentní; volba mezi nimi je čistě otázka přehlednosti a rozšiřitelnosti na složitější úlohy.

11. Kdy která metoda?

Praktický rozhodovací rámec:

- Metoda I (substituce přes MRS): výchozí volba pro 2 zboží + lineární rozpočet + hladkou . Nejrychlejší ručně.

- Metoda II (substituce do ): vhodná, když chcete explicitně ověřit 2. derivaci a máte 2 proměnné. Pro 3+ proměnné se algebraický balast rychle zvyšuje.

- Metoda III (Lagrange): standard pro 3 a více proměnných, pro více omezení současně (např. další omezení času, kalorií atd.), a vždy, když potřebujete stínovou cenu . V akademickém kontextu (mikroekonomie 2 a vyšší) se používá jako defaultní formalizace.

11b. Časté chyby a jak se jim vyhnout

12. Vazba na duální úlohu — minimalizace výdajů

Maximalizace užitku za daného důchodu má svou duální podobu: minimalizace výdajů za daného užitku. Tento vztah shrnuje následující tabulka:

| Primární úloha (Marshall) | Duální úloha (Hicks) |

|---|---|

| za | za |

| Řešení: Marshallova poptávka | Řešení: Hicksova poptávka |

| Hodnota: nepřímá funkce užitku | Hodnota: výdajová funkce |

Obě úlohy dávají v optimu tentýž bod — liší se jen tím, kterou veličinu fixujeme a kterou minimalizujeme/maximalizujeme. Stínová cena z Lagrangiánu primární úlohy se v duálu mění v mezní výdaj na jednotku užitku (převrácená hodnota).

Detailní rozbor duality, odvození obou typů poptávek a Slutskyho rovnice patří do navazujícího tématu Marshallovy a Hicksovy poptávky.

13. Souhrn

Související stránky

- Mikroekonomie 2 (MikK) — mateřský kurz a rozcestník témat.

- mikk-utility-preference — funkce užitku, indiferenční křivky, mezní užitek a původ .

- mikk-marshall-hicks-poptavka — duální úloha, odvození poptávkových funkcí a Slutskyho rozklad.

- mikk-substitucni-duchodovy-efekt — analýza změn cen a důchodu, PCC a ICC křivky, Hicksův vs. Slutského rozklad.

- Lagrangeova metoda (ImeK) — matematická báze metody, vícerozměrné optimum s omezením.

- Optimalizace spotřebitele (ImeK primer) — stručný matematický úvod do problému z pohledu předmětu Matematická ekonomie.

- mikk-elasticita-poptavky — citlivost optimálních množství na ceny a důchod.

- Přehled vzorců MikK — kompaktní formulář pro zkoušku.